近期,瑞豐德永收到不少客戶關于開曼群島經濟實質的業務求助,通過案例發現,大家對2020年7月13日開曼稅務信息管理局發布的《經濟實質法指引3.0版》里相關概念容易混淆,對此,我們針對指引3.0版的重大變化進行了梳理,方便大家對照理解。

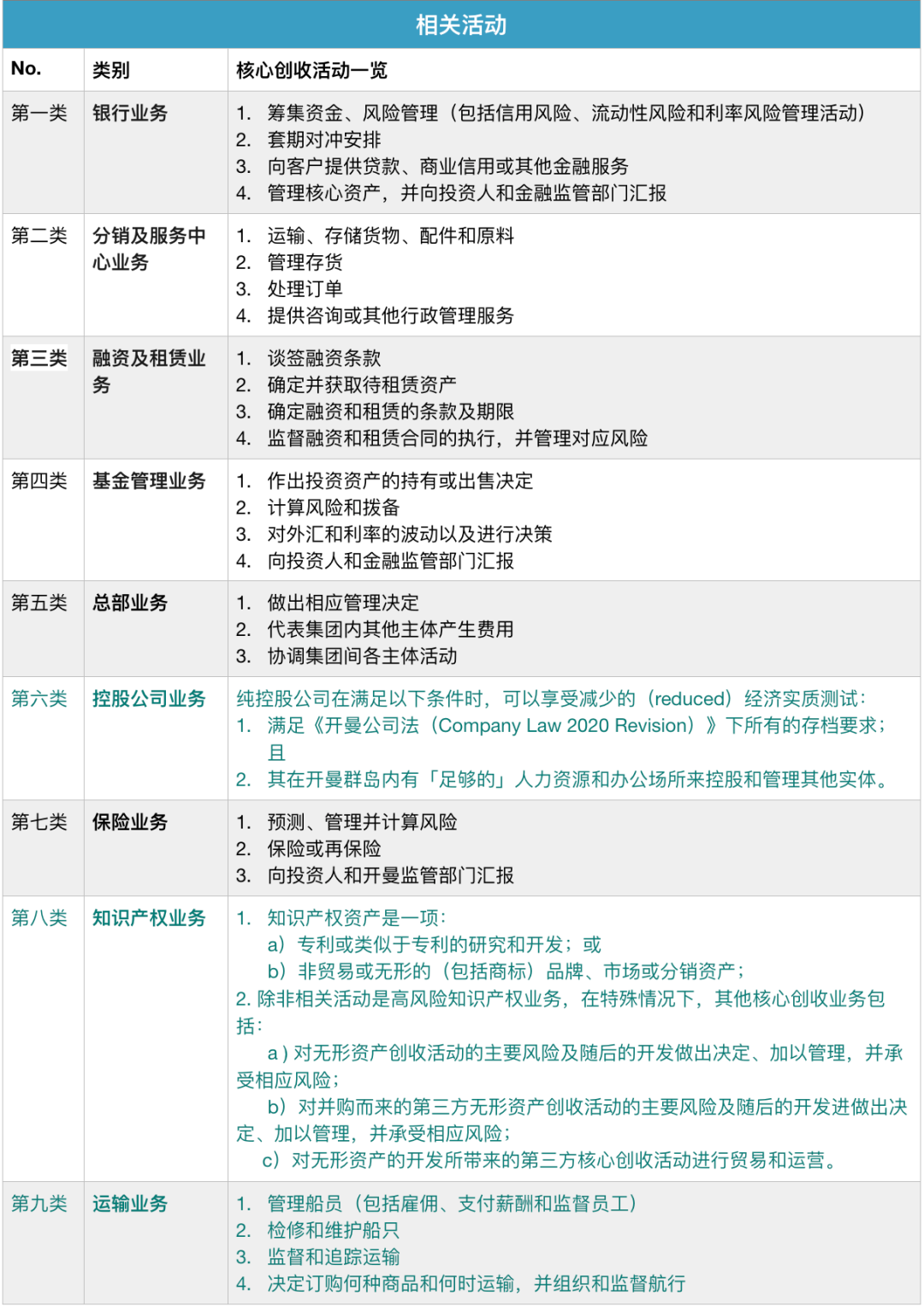

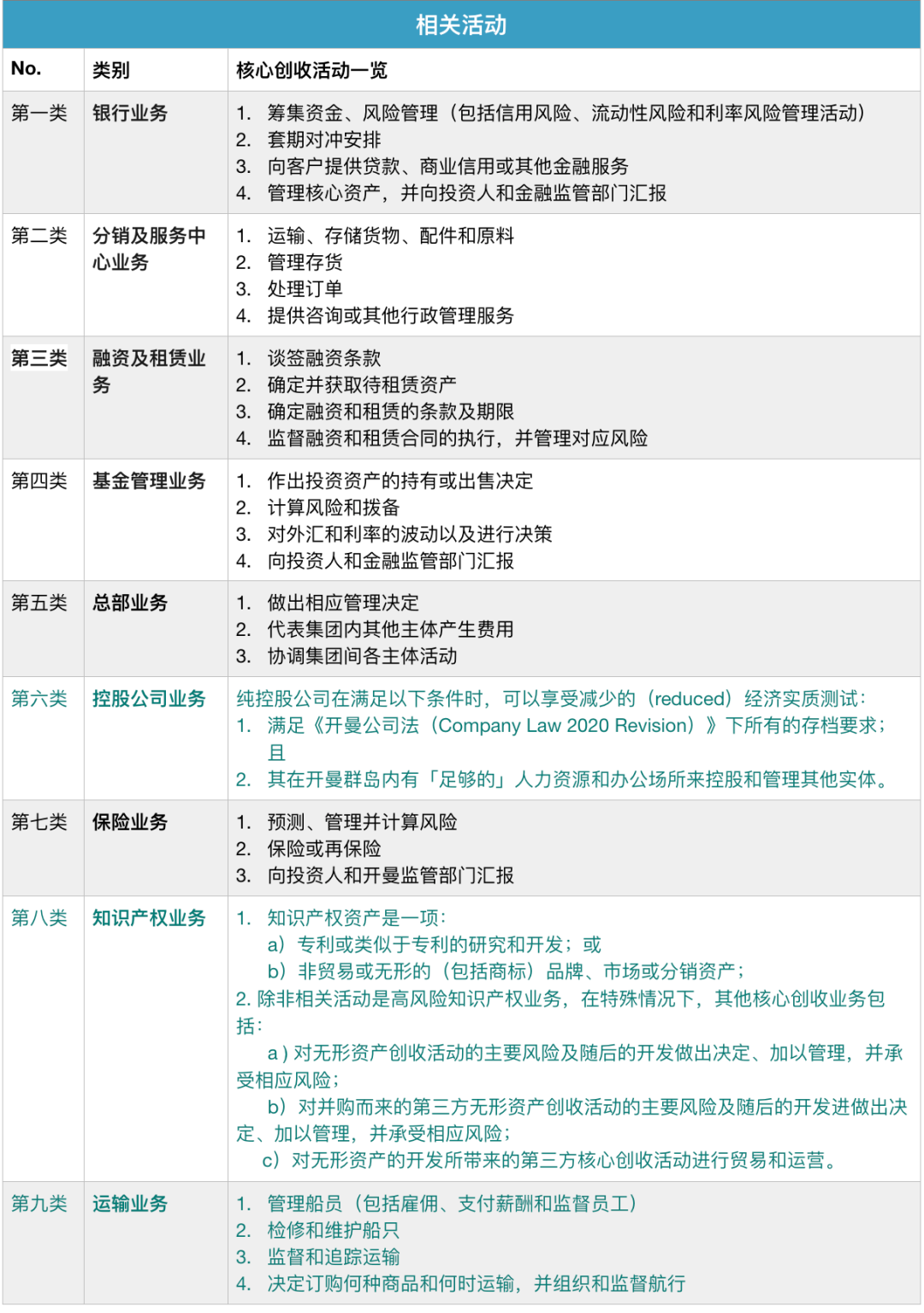

這份3.0版本的指引,篇幅上顯著增加,從2.0版本的59頁增至84頁,相較2.0版本,其中一大變化在于:其包含了對9類“相關活動”(relevant activities)提供了具體說明。

以下,便是開曼群島《經濟實質法》指南3.0較指南2.0相比的主要內容更新,以及在開曼群島設立實體的中國企業應特別注意的事項進行解讀。

經濟實質的“范圍”

● 所有“實體”(entity)均需履行年度經濟實質通知義務

指引 3.0 版新增了“實體”(entity)段落,明確了在開曼群島經濟實質法下,包括本地公司在內的所有“實體”,而不僅僅是“相關實體”(relevant entity),每年需向開曼稅務資訊局履行通知義務。告知其是否為“相關實體”、是否從事“相關活動”、是否為開曼群島以外的稅收居民等信息。

● 根據開曼群島經濟實質法的定義,“實體”是指

在開曼群島注冊成立的公司;

在開曼群島登記的有限責任公司、有限責任合伙企業;

在開曼群島外注冊成立但在島內登記的實體。

● “實體”不包括:

開曼群島國內公司(本地公司)、投資基金、非開曼群島稅務居民實體。

●本地公司

本地公司不屬于“相關實體”,無需滿足經濟實質要求。指引3.0版對本地公司的定義做了進一步解釋,強調了跨國企業集團的成員不屬于本地公司。

●投資基金

投資基金同樣也不屬于“相關實體”,無需滿足經濟實質要求。指引3.0版明確:

(1)開展基金管理業務的實體不應被認定為“投資基金”;

(2)根據《2020年私募基金法》在開曼群島金融管理局(CIMA)注冊的“私募基金”(Private Fund)與“共同基金”(Mutual Fund),將被認定為經濟實質法角度的“投資基金”。

從上述(1)推斷,如果投資基金的普通合伙人從事了基金管理業務,該普通合伙人則不會被認定為是投資基金的一部分,需滿足經濟實質要求。

●非開曼群島稅務居民

指南3.0明確,如一個開曼群島實體為美國所得稅下的“稅收透明體”且其母公司為美國企業或美國個人,該實體將被視為其他稅收管轄區的稅收居民。

核心收入創造活動的外包

對于外包核心收入創造活動(Core Income Generating Activities,以下簡稱“CIGA”)的情形,指引 3.0 版明確,“相關實體”需要在年度經濟實質申報表中主張其已外包 CIGA,并披露提供外包服務商的名稱和地址。此后,開曼稅務資訊局將向外包服務商發送驗證通知,外包服務商需要在收到驗證通知的 30 天內驗證外包信息。

需要注意的是,外包服務商還需要在“相關實體”填報年度經濟實質申報表并主張其已外包CIGA 之前,填寫并提交相關表格。

值得注意的是,指引3.0版明確了以下兩點:

1. 通知

所有實體均需履行“經濟實質通知”(Economic Substance Notification)義務,指引3.0對通知的內容和流程進行了進一步說明,提供了相應的“通知”指引(“Economic Substance Notification User Guide”以及“EconomicSubstance Notification Bulk Submit User Guide”)。

據此,一家實體應在填報年度報告(Annual Return)前先行填報年度經濟實質通知表(Annual Economic Substance Notification,“ESN”),ESN提交截止日期為每年的3月31日,申報部門:開曼公司注冊處(Cayman Islands Registrar of Companies,“ROC”)。

2. 報告

除了每個“實體”需要履行通知義務外,每個從事了“相關活動”的“相關實體”都應滿足“經濟實質測試”(Economic Substance Test,“ES Test”)并通過DITC專屬網站(Department for International Tax Cooperation Portal,“DITC Portal”)提交“經濟實質報告”(EconomicSubstance Retnrn,“ES Retnrn”),也就是我們所說的「經濟實質申報」。

值得注意,截至今日,DITC專屬網站仍在建設中,但首次“經濟實質報告”的期限將不晚于“相關實體”由2019年1月或之后開始的財政年度年結日起計12個月↓↓

舉例:如果“相關實體”的財政年度由1月1日至12月31日止,而且該“相關實體”于2019年期間已從事“相關活動”,那么該“相關實體”必須于2020年12月31日或之前提交其由2019年1月1日至2019年12月31日止財政年度的“經濟實質報告”。

此外,指南3.0新增了對于未按時填報報告表的罰則,即需滿足經濟實質測試的“相關主體”如未能在規定時間內準備并提交報告表,稅務信息局可對其處以5,000開曼群島元(約合6,000美元)的罰款,并可按日加收500開曼群島元(約合600美元)的罰款。

根據開曼群島《經濟實質法》,其經濟實質測試要求適用于從事“相關活動”(relevant activity)的“相關主體”(relevant entity);且為滿足經濟實質測試的要求,“相關主體”必須在開曼群島從事與“相關活動”有關的“核心活動”(CIGA)。

“相關活動”包括九個類別:控股公司業務、總部業務、基金管理業務、融資和租賃業務、知識產權業務、船運業務、分銷和服務中心業務、銀行業務、保險業務。

就開曼群島設立的實體而言,判斷自身活動是否屬于“相關活動”(以及相應類別下的“核心活動”)對于進一步厘清其在《經濟實質法》下可能面臨的風險有著重要的意義。

(點擊可放大圖片)

法案中明確規定“相關活動”不包括投資基金業務(investment fund business)。

瑞豐德永提醒

對于中國企業而言,無論是已在開曼群島設有實體,還是正在考慮未來搭建涉及開曼群島實體的集團架構的,都應關注開曼群島《經濟實質法指引3.0》所帶來的影響,與專業咨詢機構聯系,重新評估判斷該實體所從事的業務是否會落入“相關活動”的范疇,以確定是否需要進行下一步的經濟實質報告,如您還有其他方面問題,詳情可與瑞豐德永取得聯絡。

編輯推薦:

跨境投資 | 企業“走出去”篇章,資金如何合規地投出去?

挪威公司注冊指南,有哪些合規要求?

合理規劃新加坡公司稅務,新加坡公司報稅看過來!

全球50多個國家/地區設有辦事處。

包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

資產行政管理規模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務。

為《財富》雜志全球500強中50%的企業提供服務。

tricor卓佳 | 瑞豐德永服務客戶

行業:汽車、引擎和動力設備、自動駕駛

行業:汽車、飛機、引擎和動力設備

行業:工業設備, 工業和建造業, 可再生能源與環境, 機械, 運輸

行業:金融軟件、網絡服務供應商

行業:安防產品、視頻處理技術、視頻分析技術