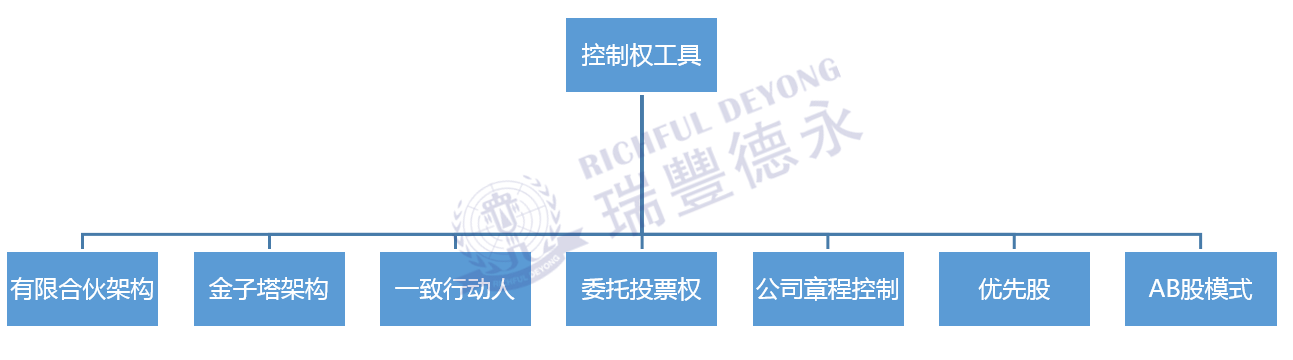

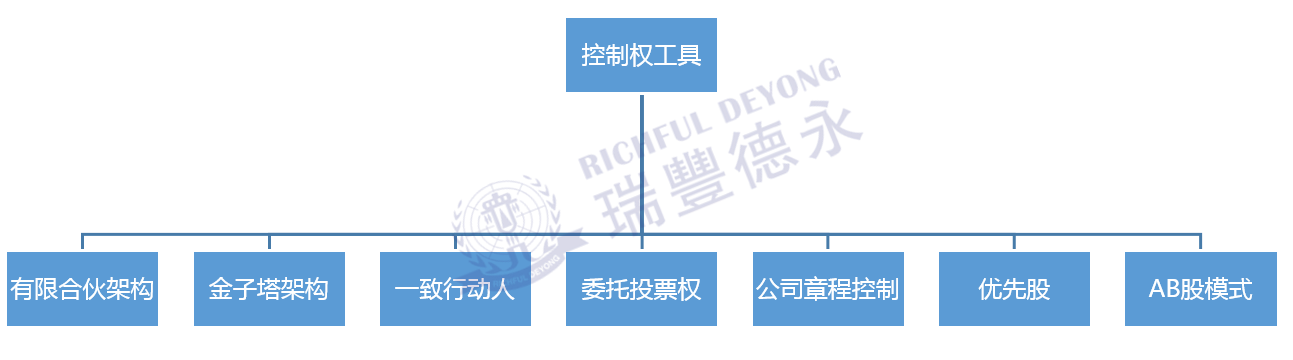

在企業發展過程中,不少企業家既渴望通過分享股權來做大做強企業,又非常惜股,生怕控股權喪失。而在務實中,共有7種企業的控制權設計工具可以幫助企業家實現“錢”“權”分而治之狀態,如下圖所示:

上圖中7種工具,其中被運用最多的便是【有限合伙架構】,今天瑞豐德永將帶領大家展現有限合伙企業在“分股不分權”中的魅力。

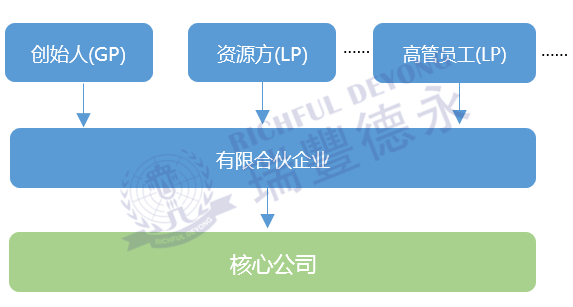

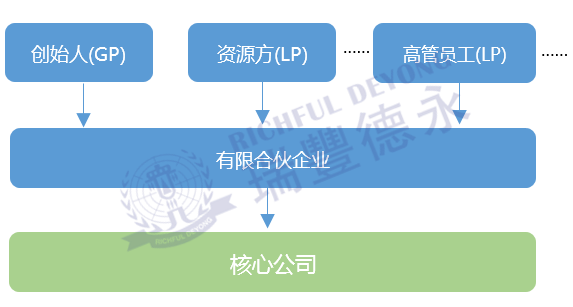

有限合伙企業

在介紹架構前,我們對有限合伙企業進行介紹。有限合伙企業與普通合伙企業的不同之處在于:

除了「普通合伙人」(General Partner, GP)之外,合伙人中還包含了「有限合伙人」(Limited Partner,LP),GP對合伙企業債務承擔無限連帶責任,LP對合伙企業之債務承擔有限責任。

在有限合伙企業中,股東并不是直接持股擬設立的核心公司,而是先由股東搭建有限合伙企業作為持股平臺,再由持股平臺作為持有核心公司。

為什么要使用這種方式?

這里,我們通過反例來說明有限合伙企業作為持股平臺的優勢。

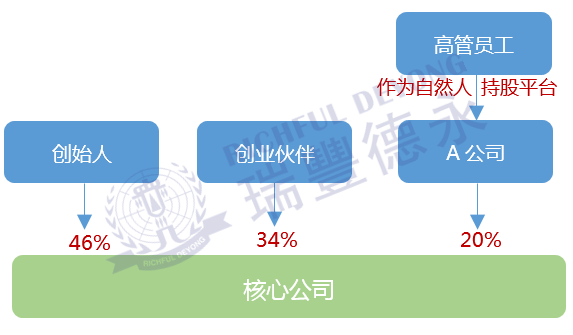

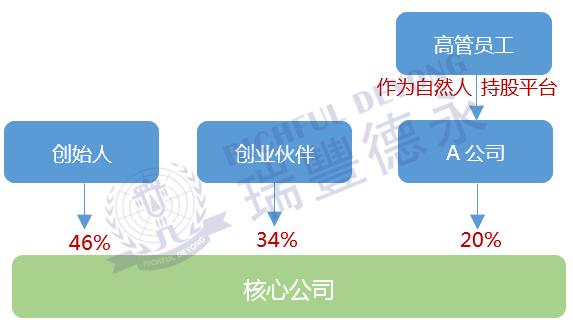

企業在發展過程中,為了公司的長遠發展通常會引入股權激勵方式,以激勵企業核心人才與企業共同發展,這時一般采用的方案有2種:自然人直接持股與自然人間接持股方式。

(自然人直接持股架構)

在自然人直接持股的架構中,股東可以由多個自然人組成,股權分散,容易埋下未來企業上市后的股權糾紛隱患,不利于公司控制權的集中,當遇到重大事項需要股東行使表決權時候,很容易因股權分散、各股東意見不統一情況導致計劃擱置等情況發生。

(自然人間接持股架構)

在自然人間接持股的架構中(自然人→持股公司→上市公司的間接架構),雖然可以避免核心公司控制權分散,但在未來股權激勵部分限售股解禁之時,減持的員工還需背負沉重稅務負擔,往往難以承受。

因此,上述的2個問題,最終的解決之道,便是架構中引入有限合伙企業,其具體的優勢在:

1. 納稅上的節稅效應

根據《合伙企業法》規定,合伙企業屬于稅收透明體,該層面并不征收所得稅,經營收益直接穿透合伙企業流入合伙人的賬戶中,僅有合伙人繳納一次性所得稅。

而在務實中,還有一些企業會出于稅負的考慮,選擇在“稅收洼地”注冊有限合伙企業,因為這些地區政府常給予企業2種稅收福利:核定征收、財政返還,企業都能因此而再降低一定的稅務負擔。

注意:不少企業出于稅收籌劃選擇在稅收洼地注冊合伙企業,但此行為存在注冊時承諾的稅收福利無法兌現的風險,關于合伙企業更多的稅收與注冊地“陷阱”可咨詢瑞豐德永進一步了解。

2. 治理結構錢權分離

與《公司法》相比,《合伙企業法》給合伙人設計機制賦予了極大的靈活性。

有限合伙企業中GP可以為創始人大股東,其可享有合伙企業決議的全部表決權,但不分配財產,即要權不要錢;而LP可以是企業高管,不享有合伙企業的表決權,但未來可以享受合伙企業對外投資的財產收益權,即要錢不要權。

無論是利益分配,還是合伙人的權力分配,都可以在合伙協議中自由約定,為“權”者和“錢”者的合作提供了良好的平臺。

因此,無論是納稅上的節稅效應,還是實現企業家心中的“錢權分離”的理想,在有限合伙架構中得以實現。

分析完有限合伙企業的優勢,接下來我們對其架構進一步探討:

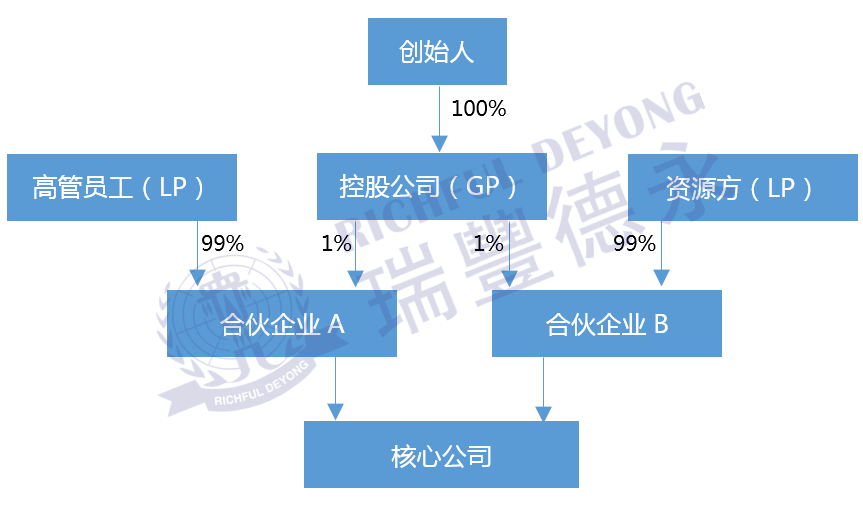

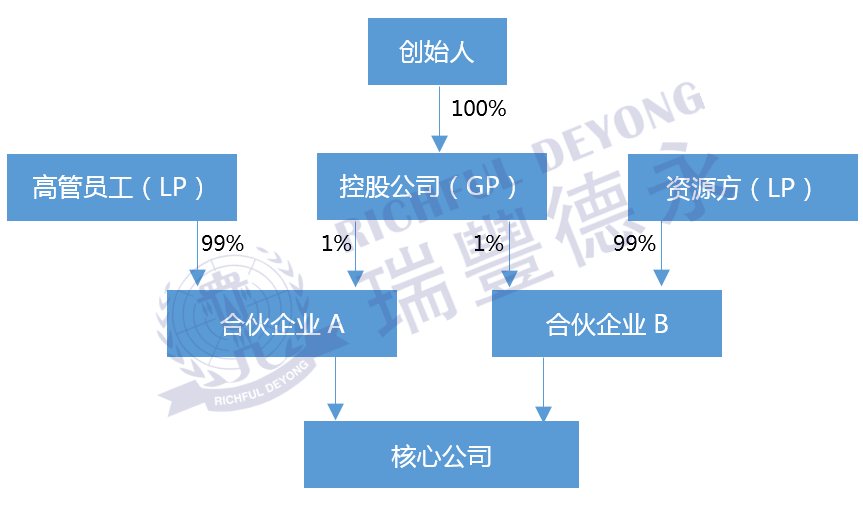

在以上有限合伙架構中,如果您仔細觀察便會發現:創始人并沒有直接成為兩家合伙企業的GP,而是先注冊了一人有限公司(Q公司),由Q公司作為GP與其他LP共同搭建有限合伙企業。

這般“折騰”的架構搭建尤其存在的合理性,它具備一定的優勢:

1. 風險隔離

按照《合伙企業》的規定,GP要對合伙企業的債務承擔無限連帶責任,而創始人通過設置Q公司作為GP,如此兩個合伙企業的債務均由該Q公司承擔無限連帶責任,無形中設置了一道“防火墻”隔離了創始人對合伙企業A與B的連帶責任。

2. 調整靈活

如果創始人作為有限合伙企業的GP,則不能再作為有限合伙企業的LP。但若通過Q公司作為GP,則創始人既可以行使GP的權利,又可以再成為合伙企業的LP。除此之外,未來若更換GP,也不必修改合伙協議,僅在Q公司層面更換股東即可。

瑞豐德永觀點

有限合伙企業設置的好,便可做到“四兩撥千斤”的境界,作為分股不分權的工具,有限合伙企業在這里便是發揮了極大的優勢。

但是這并不意味著這個架構適合所有的企業,因為合伙企業存在退出稅率不確定、持有期分紅收益需納稅、不享受針對個人稅收優惠等情況,對于想長期持股且沒有套現意圖的企業家,便不適用。

在選擇持股平臺的時候,是否要采用合伙企業的架構,企業家應“以終為始”的思維,先確定持股目的,這過程中還需尋求企業架構專家專業意見,綜合考量稅收、法律、商業等各維度,以選擇最適合的企業架構。

編輯推薦:

越南、柬埔寨、泰國注冊公司的優勢以及注冊流程你都了解嗎?

英國注冊公司,關于英國企業稅收和稅務申報的知識你了解多少

“稅籍”之辨第2期 | 判斷稅收居民所屬地,是減輕稅務壓力的第一步

全球50多個國家/地區設有辦事處。

包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

資產行政管理規模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務。

為《財富》雜志全球500強中50%的企業提供服務。

tricor卓佳 | 瑞豐德永服務客戶

行業:汽車、引擎和動力設備、自動駕駛

行業:汽車、飛機、引擎和動力設備

行業:工業設備, 工業和建造業, 可再生能源與環境, 機械, 運輸

行業:金融軟件、網絡服務供應商

行業:安防產品、視頻處理技術、視頻分析技術