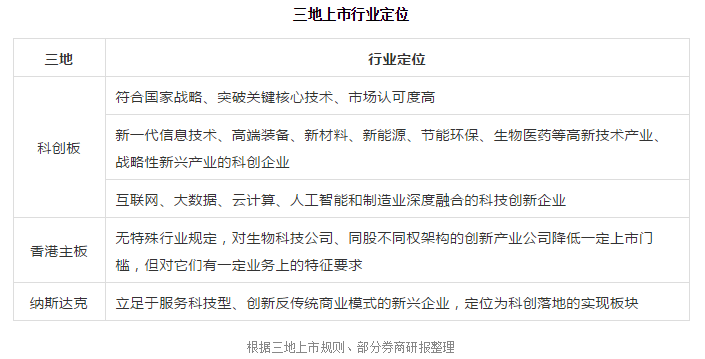

科創(chuàng)板一出,對于想要沖擊資本市場的企業(yè)來說,又多了一個重要的選擇。在科創(chuàng)板的概念剛出現(xiàn)時,就被市場稱為中國版“納斯達克”,同時,在定價、交易等一些環(huán)節(jié)上與港股市場接近。那問題來了,多了一個選擇后,科創(chuàng)板、香港主板、納斯達克,你的企業(yè)該選哪一個市場首發(fā)?要選擇在哪個市場上市,首要條件當然是要滿足該市場的上市條件,這就牽涉到了三地不同的上市規(guī)則。以下,從三個市場的上市行業(yè)定位、上市條件指標、發(fā)行制度、交易制度、退市制度等方面逐一對比,以期給準備上市的企業(yè)一個清晰的圖景。

在市場看來,科創(chuàng)板重大的進步包括首次將核準制改為注冊制;允許同股不同權(quán)、VIE架構(gòu)及紅籌股在滿足一定條件下上市;定價機制采用詢價機制,進一步實現(xiàn)市場化;交易規(guī)則進一步放寬。這些條件的放寬也使科創(chuàng)板進一步與港股和納斯達克市場的機制靠攏。

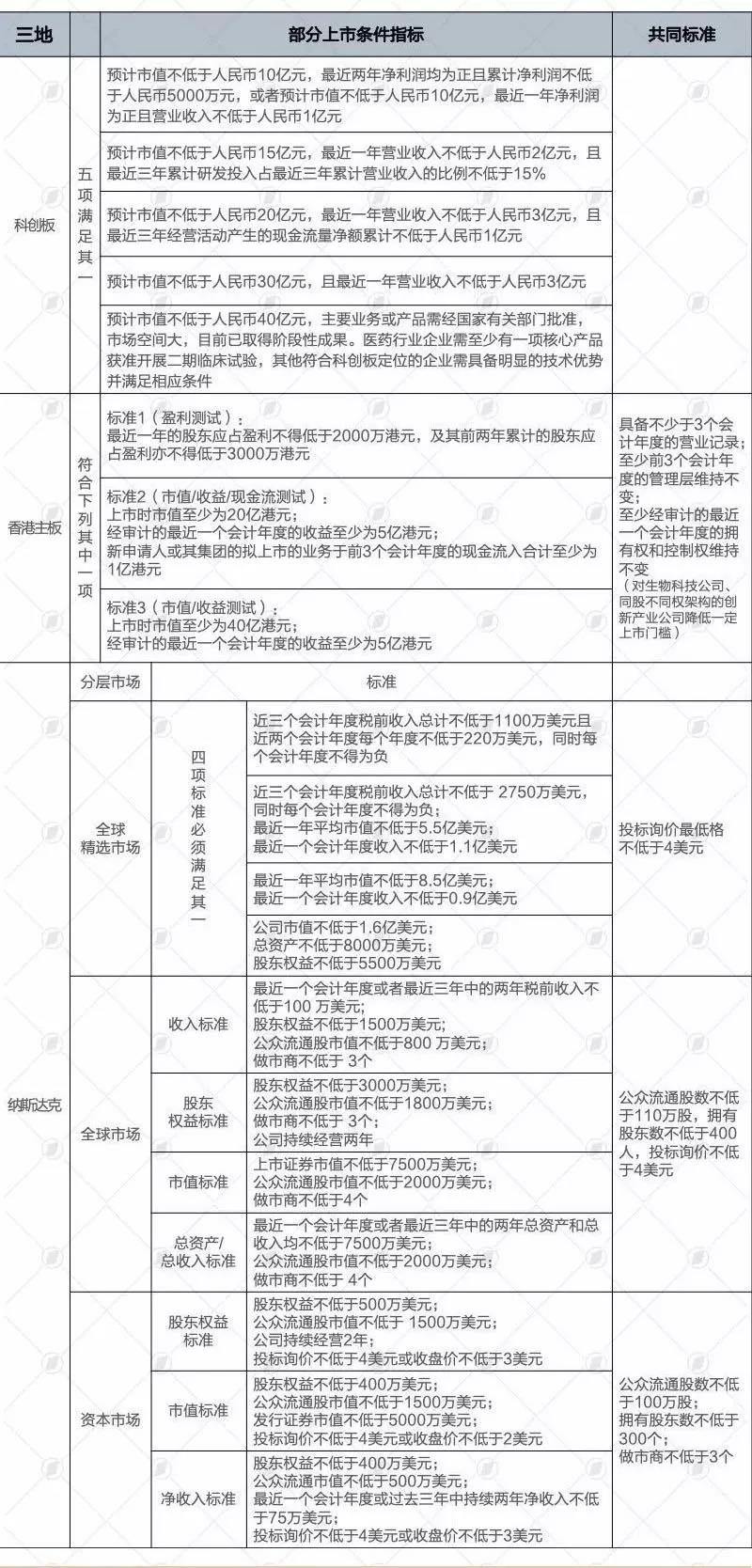

從上市的財務(wù)指標來看,科創(chuàng)板的一大突破是打破了盈利的桎梏。但是一名IPO行業(yè)資深人士表示,對于非盈利企業(yè),其實科創(chuàng)板對于其市值規(guī)模的要求并不低。一些企業(yè)可能會面臨一個尷尬的情況,即非盈利時期需要資金支持時會因為市值規(guī)模而被擋在科創(chuàng)板門外。

另外,對于紅籌企業(yè)來說,從制度設(shè)計上,科創(chuàng)板銜接了《國務(wù)院辦公廳轉(zhuǎn)發(fā)證監(jiān)會關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或存托憑證試點若干意見的通知》(國辦發(fā)[2018]21號,下稱“21號文”),為紅籌企業(yè)提供了無需拆紅籌直接境內(nèi)上市的機會。但根據(jù)21號文,已在境外上市的大型紅籌企業(yè),市值需不低于2000億元;尚未在境外上市的創(chuàng)新企業(yè)(包括紅籌企業(yè)和境內(nèi)注冊企業(yè)),最近一年營業(yè)收入需不低于30億元且估值不低于200億元。盡管此次科創(chuàng)板規(guī)定對于營業(yè)收入快速增長,擁有自主研發(fā)、國際領(lǐng)先技術(shù),同行業(yè)競爭中處于相對優(yōu)勢地位的尚未上市紅籌企業(yè)上市標準降低為市值不低于100億元/市值不低于50億元且最近一年營收不低于5億元,但總體而言,紅籌企業(yè)的科創(chuàng)板門檻仍然較高。

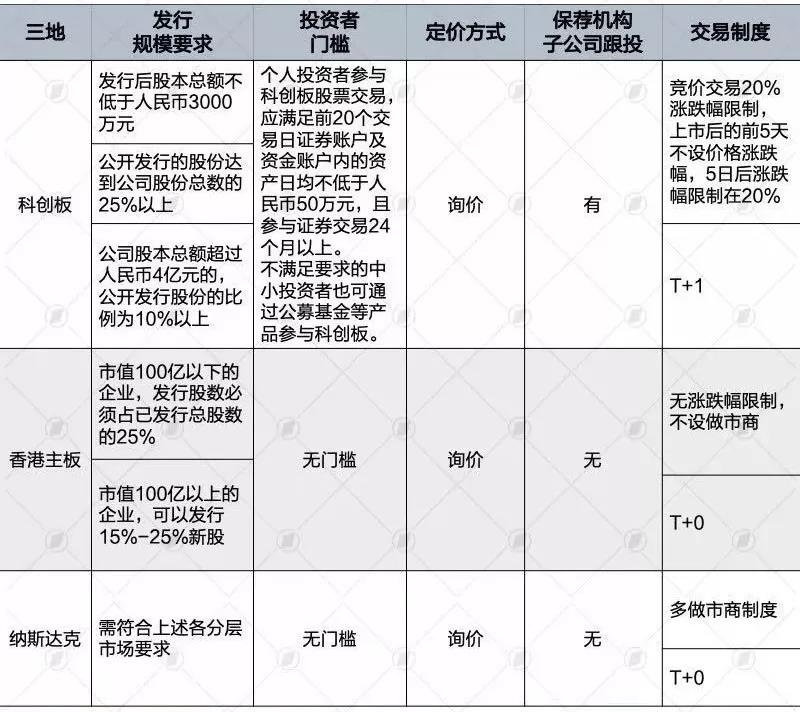

三地部分發(fā)行制度

與其他兩個資本市場相比,科創(chuàng)板的上市財務(wù)指標與香港主板更為靠攏,不過香港主板在去年新規(guī)中對于未通過主板財務(wù)資格測試的生物科技企業(yè)門檻大幅降低,并允許同股不同權(quán)企業(yè)上市和已經(jīng)在歐美上市的創(chuàng)新型企業(yè)在港二次上市。根據(jù)上述新規(guī),其中對符合一定業(yè)務(wù)條件的生物科技公司僅要求上市時市值至少達到15億港元,且申請人有充足營運資金以應(yīng)付上市文件刊發(fā)日起至少12個月所需開支的至少125%。

而香港創(chuàng)業(yè)板對上市企業(yè)的門檻就更低了。根據(jù)香港創(chuàng)業(yè)板上市規(guī)則,其對擬上市企業(yè)無任何盈利要求,僅要求上市時的預(yù)期最低市值1.5億港元;公眾持有的股本證券最少由100個人持有;以及前兩個財政年度經(jīng)營業(yè)所得的凈現(xiàn)金流入總額必須最少達3000萬港元。市場人士認為,香港創(chuàng)業(yè)板當時也是為了鼓勵創(chuàng)新型企業(yè)而設(shè),但目前香港創(chuàng)業(yè)板的發(fā)展離當初的設(shè)想越來越遠,相對于納斯達克市場,香港創(chuàng)業(yè)板市場上市標準過低,過于依賴市場流動性的提高,而信息披露制度和估值定價體系不夠完善,導(dǎo)致參與者稀少,成交量萎縮,流動性枯竭,市場連續(xù)下行,這也是上交所科創(chuàng)板需要避免的教訓(xùn)。

相較而言,納斯達克的分層則更為豐富。根據(jù)納斯達克的上市指引,納斯達克市場共有三個分層市場,針對不同的層級給予不同的約束條件。具體來說,“全球精選市場”吸引大盤藍籌企業(yè)和其他兩個層次中已經(jīng)發(fā)展起來的企業(yè);“資本市場”主要用來吸引規(guī)模較小、風險較高的企業(yè);還有介于兩者之間、吸引中等規(guī)模企業(yè)的“全球資本市場”。從納斯達克三層次中的“資本市場”的上市規(guī)則來看,上市財務(wù)要求已經(jīng)非常低了。

上述資深人士分析稱,如果做個比喻,對于創(chuàng)新型企業(yè),納斯達克和香港市場對創(chuàng)新型企業(yè)更像天使投資人的角色,更愿意在初期給企業(yè)融資的機會,哪怕這個盈利模式還不是那么成熟、市場上并無先例,而科創(chuàng)板則更偏向于已過初創(chuàng)期、在成長期的企業(yè)。

三地部分上市條件指標

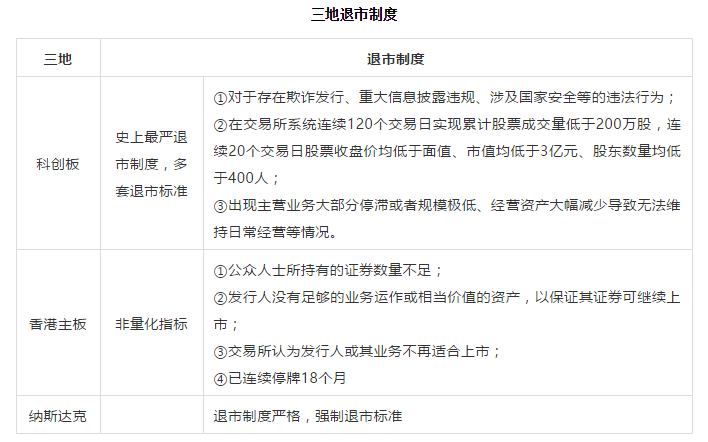

當然,上市條件門檻的降低需要成熟的投資人和后續(xù)的制度來支撐。不同市場的投資人看懂風險、管控風險的能力亦有差別。該資深人士表示,相對而言,因為已發(fā)展較為成熟,香港市場和納斯達克市場的投資者是比較理性、有經(jīng)驗的投資人,所以即使將上市門檻放低也仍然比較可控。并且,退市機制也比較完善。國元證券數(shù)據(jù)顯示,納斯達克市場2016年IPO數(shù)量只有70家,但退市企業(yè)卻有244家,相當于當年IPO數(shù)量的3倍多。近年來,納斯達克退市率最低的一年發(fā)生在2014年,但也達到了32%。此次科創(chuàng)板將實行號稱“史上最嚴”的退市制度,不過上述資深人士認為,在落地到執(zhí)行層面的過程中,還牽涉到市場環(huán)境、法律環(huán)境等問題,最終實際效果如何有待檢驗。

企業(yè)在選擇上市地點時,是否符合當?shù)厥袌龅纳鲜袟l件是頭等大事。這當中,如果以行業(yè)來分,生物醫(yī)藥科技企業(yè)較為特殊。由于港股市場對于其上市的門檻做出特殊降低處理,因此上述資深人士建議還未盈利的生物醫(yī)藥研發(fā)類企業(yè)可以優(yōu)先考慮香港市場,因為科創(chuàng)板對于非盈利企業(yè)的市值要求較高。

如果各地均符合上市條件,那對于企業(yè)來說,第二步就要看看在哪個市場會有較高的估值。

在科創(chuàng)板火箭速度推進之下,多家公司已表明自己已開始進行科創(chuàng)板上市準備工作。根據(jù)記者從市場上了解到的情況,也有已經(jīng)滿足上主板申請條件但如今也在科創(chuàng)板和主板之間做著選擇題的企業(yè)。

這些企業(yè)考慮科創(chuàng)板的原因中顯然也包括對于科創(chuàng)板估值情況的良好預(yù)期。

事實上,相似的情況在香港市場上曾一度上演,但目前看似乎并不美好。去年,港交所允許同股不同權(quán)等創(chuàng)新型企業(yè)在香港上市之后,市場當時一片看好,而眾多獨角獸和新經(jīng)濟股票也扎堆赴港上市。但有數(shù)據(jù)統(tǒng)計,截至去年10月上旬,港股市場共完成超過160只新股IPO,其中有超過120只股破發(fā),破發(fā)率超過75%。

港交所行政總裁李小加當時對此的解釋是,這個現(xiàn)象也不一定說明個股質(zhì)量不好,破發(fā)和當時的市場環(huán)境或者早期的私募投資者給出的估值較高,或者當時市場上新經(jīng)濟公司的新股供應(yīng)較少,投行和發(fā)行人對市場判斷出現(xiàn)偏差等等原因均有關(guān)。但無論是由何種原因,市場總有自動調(diào)節(jié)的功能,隨著市場進入調(diào)整,一些發(fā)行人已經(jīng)開始理性的調(diào)整發(fā)行價格區(qū)間或發(fā)行規(guī)模。

對于科創(chuàng)板也是如此。多名專業(yè)人士均認為,在初始階段,科創(chuàng)板也存在各種不確定性,市場和投資人需要一定的時間來充分了解這個市場,這也是正常的發(fā)展規(guī)律。不過,他們都提到,科創(chuàng)板有一大亮點不可忽視,即保薦機構(gòu)相關(guān)子公司的跟投機制,由于保薦機構(gòu)需要自己真金白銀地進行跟投,因此這會使得定價在擬發(fā)行人和券商之間有一定的博弈,保薦人在其中可以起到一定的平衡作用。

另外,不同的市場由于投資偏好的差異對不同行業(yè)也會有一定估值的區(qū)別對待。上述資深人士舉例稱,具有冒險精神的納斯達克市場投資人對高科技股就比較有好感,也將納斯達克塑造成了科技股的高估值“天堂”;而香港市場對奢侈品類股票則有一定的偏好,也和其貿(mào)易港口的城市功能有關(guān)。

而第三步,綜合多名受訪專業(yè)人士的觀點,企業(yè)需要考慮一些例如融資成本、上市后的維護成本、監(jiān)管環(huán)境、法律環(huán)境、股東退出等等的“軟環(huán)境”。

在融資成本方面,一個很現(xiàn)實的問題是,如果選擇去香港或納斯達克上市,那么在投行、會計師事務(wù)所、律師事務(wù)所這“上市三大件”的選擇范圍十分有限,且收費較高,并且在上市后也需要中介機構(gòu)幫助遞交當?shù)刈C券監(jiān)管部門要求的文件,融資成本較高。

而如果選擇在科創(chuàng)板上市,那么中介機構(gòu)的選擇可以拓展到很多規(guī)模不大的本土機構(gòu),融資成本較低。

上市后的維護成本方面,上述資深人士表示,例如在納斯達克上市的公司,對其CFO的要求較高,通常需要有融資背景、最好投行出身、對公司業(yè)務(wù)了解、具有財務(wù)知識,同時也要英語表達流利,因為需要與投資人做溝通,而這些英語溝通按照納斯達克市場的要求是有語音錄音發(fā)布在網(wǎng)站上。具有這樣素質(zhì)的人才,其薪資水平相當之高。

而在監(jiān)管環(huán)境方面,如果選擇美國市場,可能需要面對其對于中概股越來越嚴格的監(jiān)管。2013年,美國公眾公司會計監(jiān)督委員會(PCAOB)已經(jīng)與財政部、證監(jiān)會簽署了執(zhí)法合作備忘錄,可以在證監(jiān)會允許的范圍和形式下共享赴美上市中國企業(yè)的審計工作底稿。而香港市場則并沒有此類機制。

在法律環(huán)境上,美國的“薩班斯法案”等對于造假上市等違法行為的處罰相當嚴重,而美國的證券集體訴訟制度也已非常成熟。

股東退出上,在非紅籌架構(gòu)或者VIE模式下,如果選擇在納斯達克上市,那股東上市前持有的內(nèi)資股在上市后無法退出,在境內(nèi)上市就不存在這個問題,另外在香港“全流通”試點下以后這個問題也會逐漸解決。

另外,美國的做空機構(gòu)也不是“好惹的”,中概股被做空機構(gòu)狙擊的事件已經(jīng)屢次發(fā)生。

編輯推薦:

香港商標有必要注冊嗎?在大陸與香港注冊商標有什么區(qū)別?

香港公司注冊后別做這些不正當?shù)牟僮鳎愀酃緢蠖愖⒁馐马?/a>

家族辦公室是不是最佳資產(chǎn)守門人?

全球50多個國家/地區(qū)設(shè)有辦事處。

包括資深的專業(yè)領(lǐng)導(dǎo)層和擁有各相關(guān)專業(yè)資格的人員。

包括財富雜志全球500強至初創(chuàng)公司等不同規(guī)模的企業(yè)。

資產(chǎn)行政管理規(guī)模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務(wù)。

為《財富》雜志全球500強中50%的企業(yè)提供服務(wù)。

tricor卓佳 | 瑞豐德永服務(wù)客戶

行業(yè):汽車、引擎和動力設(shè)備、自動駕駛

行業(yè):汽車、飛機、引擎和動力設(shè)備

行業(yè):工業(yè)設(shè)備, 工業(yè)和建造業(yè), 可再生能源與環(huán)境, 機械, 運輸

行業(yè):金融軟件、網(wǎng)絡(luò)服務(wù)供應(yīng)商

行業(yè):安防產(chǎn)品、視頻處理技術(shù)、視頻分析技術(shù)