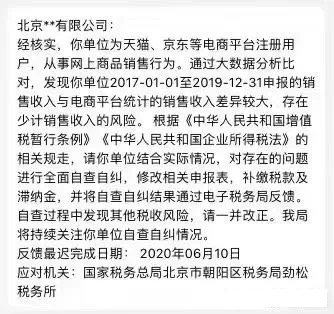

近日,多家經營京東、淘寶/天貓網店的店主向媒體表示,在5月收到了當地稅務局部門的“風險自查提示”,對他們存在的少記營業收入風險進行提示,并要求自查從2017年至2019年存在的漏報問題并補繳稅款以及滯納金。

?

?

我們知道,上一次電商征稅風波還要回溯到2015年。

當年4月開始,包括北京、廣州、江蘇、上海、山東、深圳等在內的一些省市稅務部門相繼約談了轄區內的電商賣家,要求賣家如實申報銷售額并補繳漏繳的稅款。

由于當時電商屬于新興行業,增加了不少就業機會,為經濟增長貢獻了不少份額,因此在同年5月5日,國家稅務局隨即發布《關于堅持依法治稅更好服務經濟發展的意見》,意見要求,“各級稅務部門今年內不得專門統一組織針對某一新興業態、新型商業模式的全面納稅評估和稅務檢查。”

因此之后并未再有大范圍針對電商的涉稅檢查......

據了解,本次發函的根本原因是天貓、京東等電商平臺開設網店的企業,其向稅務部門申報的銷售收入與電商平臺所統計的銷售收入差異較大,再加上本輪疫情影響,各地政府財力吃緊,雙重因素疊加下,便促成了稅務部門要求電商企業補繳營收差額所產生的增值稅與企業所得稅這一行為。

據悉,北京第一批通知了2000家企業,一次性按照支付寶進賬額度補稅。

對電商企業征稅納稅的規范,并不是空穴來風。2019年,國務院便出臺《電子商務法》并于1月1日開始實施,其中有涉及相關法條如下:

第三十一條 電子商務平臺經營者應當記錄、保存平臺上發布的商品和服務信息、交易信息,并確保信息的完整性、保密性、可用性。商品和服務信息、交易信息保存時間自交易完成之日起不少于三年;法律、行政法規另有規定的,依照其規定。

第五十三條 電子商務當事人可以約定采用電子支付方式支付價款。

……電子支付服務提供者應當確保電子支付指令的完整性、一致性、可跟蹤稽核和不可篡改。

電子支付服務提供者應當向用戶免費提供對賬服務以及最近三年的交易記錄。

既然如此,為何還會產生地方稅務部門所說的情況呢?其主要是因為:

1. 線上經營的模式其真實銷售收入由平臺掌握,而這一塊數據還未完全與稅務局同步;

2. 電商平臺的商戶銷售商品,如果消費者不要求開具發票,商戶不會主動開票,向稅務局申報收入往往顯著低于實際銷售收入,存在一定逃稅風險。

上海國家會計學院財稅專家葛玉御表示,目前稅務局通過網絡爬蟲等技術提高了大數據稅收治理水平,同時加強了與電商平臺企業的合作,可以獲取平臺統計的銷售收入,從而借助大數據比對分析,發現企業可能存在的逃稅問題。

回到本輪通知中,稅務局開征的重點是增值稅和企業所得稅。此次告誡我們在電商企業運營的過程中,一定要提前做好相應稅籌規劃,按規定依法、如實做賬報稅,同時最重要的是停止刷單行為!因為企業是要對刷單的“營收額度”進行報稅的…

其實,2019年國務院對稅收進行改革,推出一批針對小微企業(小規模納稅人)定點普惠性稅收免除政策,每年針對性降稅達到2000億之多,持續時間長達三年。因此對電商企業的相關稅收優惠有了相關明確的法律規定。

1. 關于增值稅

小規模納稅人季度銷售額小于30萬元的,免交增值稅,增值稅起征點由月銷售額3萬元提高到10萬元。

按照我國現行稅法,小規模納稅人享有稅收優惠,增值稅統一按照1%的稅率進行征收,一般納稅人則根據不同的稅種,按照6~16%進行征收。

注意:小規模納稅人指的是年銷售額低于500萬的企業,超過500萬則稱之為一般納稅人

2. 企業所得稅

根據官方文件顯示,小型微利企業,其年應納稅所得額不超過100萬元、100萬元到300萬元的部分分別減按25%、50%計入應納稅所得額,使稅負降至5%和10%。

也就是,年盈利低于100萬元的企業,稅率直接打2.5折,只需要按照5%的稅率繳納企業所得稅。年盈利高于100萬元低于300萬元的部分,打5折,按照10%的稅率繳納企業所得稅。

光是2019年的稅改,普通企業都可享受那么多優惠了,更別說不同地區特別是自貿區或者是不同屬性企業可享受的稅收優惠。因此電商企業在尋求降低稅務成本方案過程中需要注意以下事項:

1. 了解與遵守稅收法律、法規和具體政策。

稅收籌劃的前提是依法納稅,只有在這個前提下,才能保證所設計的經濟活動、納稅方案為稅務主管部門所認可,否則會受到相應的懲罰,并承擔法律責任,給企業帶來更大的損失。

2. 具體問題具體分析。

不能照搬他人方案,稅務籌劃沒有固定的套路或模式,手段及形式也是多樣的,所以針對同企業、不同問題,需要因地制宜,具體問題具體分析。

3. 應從總體上系統地進行考慮。

在進行稅收籌劃時,企業不能僅把目光盯在某一時期納稅最少的方案上,而應根據企業的總體發展目標去選擇有助于企業發展、能增加企業整體利益的方案,甚至有時還得為企業的整體、長遠利益讓路。

瑞豐德永提醒

隨著經濟的發展以及稅收法制化進程的加快,納稅人稅收籌劃意識會更加強烈,我國企業將越來越多地利用稅收籌劃來降低稅務成本及維護自身的合法權益。瑞豐德永在此提醒,專業的事情應交給專業的人士去做,畢竟術業有專攻,不僅可以完成得更好,還可有效地把風險降到最低。

編輯推薦:

紅籌架構搭建資金如何流動的問題,境外投資資金進出境合法合規化

香港公司股份轉讓,全方位解讀

CRS新進展:新增4個國家簽署《多邊稅收征管互助公約》

全球50多個國家/地區設有辦事處。

包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

資產行政管理規模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務。

為《財富》雜志全球500強中50%的企業提供服務。

tricor卓佳 | 瑞豐德永服務客戶

行業:汽車、引擎和動力設備、自動駕駛

行業:汽車、飛機、引擎和動力設備

行業:工業設備, 工業和建造業, 可再生能源與環境, 機械, 運輸

行業:金融軟件、網絡服務供應商

行業:安防產品、視頻處理技術、視頻分析技術