隨著創富一代年齡的增長,這群高凈值人士已經開始準備或者正在準備退休規劃和家族財富傳承規劃。

根據《中國私人財富報告》顯示,自2013年的報告起,“保證財富安全”成為中國高凈值人士的首要財富目標,且后一直至今該選項始終排名第一,可見高凈值人群開始重視“財富傳承”,可見日后此塊需求將越來越龐大。

財富傳承最怕的就是在沒有前提安排的情況下財富變成了遺產,財富傳承方案的設計原則應該是,提前規劃,避免財富輕易變成遺產,一旦財富不可避免地變成了遺產,也要因為有實現的規劃不會發生復雜的繼承程序。

此前,針對財富傳承,對家族信托與家族辦公室做了重點講述,這一期,我們挑選相對信托,資金門檻較低的人壽保單,與普通遺囑之間的對比分析,讓大家更直白了解一些不同工具在財富傳承中肩負的“任務”。

財富傳承中,遺囑的功能與作用

生前使用遺囑對身后事做出安排,可直接傳遞遺囑人意愿,設立形式便捷,沒有財產類型的顯示,是非常簡單的傳承方法,對于家庭成員關系簡單、上下和睦的家庭來說,也是不錯的選擇工具。

但遺囑之爭也是常見的,特別對于復雜家庭(再婚家庭、多子女家庭、有非婚生子女家庭等)來說,潛在爭產風險更大,其主要爭議常常發生在對遺囑有效性的認定上。

根據我國的繼承法規定,遺囑共有五種形式:公證遺囑、自書遺囑、代書遺囑、錄音遺囑和口頭遺囑。

毫無疑問,在以上所有遺囑形式中,效力最強的是公證遺囑,因為其要求法定繼承人(無論是否遺囑繼承人)共同前往公證處,所有相關人員均對遺產分配方案表示認同,公證機關才會出具繼承權公證書,持有它日后才能辦理相關繼承財產的手續。

雖然設立遺囑比沒有任何處理好,但是對于目前來說,遺囑仍存在一些常見的問題需要注意:

1. 遺囑效力常被質疑

不少人因為在立遺囑的時候,書寫形式不規范,比如缺少日期、落款簽名沒有放在最后、甚至是用“我走了以后”這種避諱死亡的字眼,被法院認定遺囑無效。

2. 遺囑真實性受挑戰

除了公證遺囑之外,其他形式的遺囑在繼承過程中常常會面臨真實性的質疑與挑戰,比如主張遺囑人在設立的時候受脅迫、精神狀態不佳等。

3. 遺囑不能規避債務風險

遺囑竟能做到分配遺產的所有權歸屬,意思是立了遺囑后,本人還在世,其財產權還是歸他所有,不能起到隔離個人風險的作用。另外,未來我國設立遺產稅的時候,有可能會面臨大額度的遺產需要繳納遺產稅。

4. 私密性較差

由于實施遺囑執行前必須辦理繼承公證,因為會導致遺囑內容在繼承人之間公開化,若有人不認可都可能需要通過訴訟解決。

因此與之相比,有條件的人士會會考慮通“進階”的方式處理財富傳承,多見于使用大額人壽保險、家族信托或家族辦公室,但由于后兩者的門檻較高,對資金量有一定的要求。

不過,富豪們在常常會多種形式結合進行配置,家族信托設立后與大額人壽保險并不沖突,保單和信托其實有不少相似的地方,除稅收屬性方面,其結構特征和信托也可類比。因此在財富體量沒有達到設立信托的門檻時,可以參考使用大額人壽保險,來規劃財富傳承。

人壽保險在財富傳承上的優勢明顯,被越來越多的高凈值人士認可,其優勢包括:

1. 指定受益人,避免繼承糾紛

在國內,第一順位繼承人包括配偶、父母和子女。第二順位繼承人是祖父母,外祖父母和兄弟姐妹。如果第一順位繼承人在位的話,第二順位繼承人是沒有任何權利的。因此保險可以直接指定受益人,避免其中糾紛。

而這當中,一般國內保險的受益人僅限于填寫第一順位、第二順位繼承人,而海外保險則沒有這個限制,可以指定保單受益人,這是受法律允許和保護的。通過這樣一種安排,可以把保單受益人指定為任何本人意愿指定的人士。

2.“規劃”遺產稅和個人所得稅

根據相關法律規定,保險受益金不屬于遺產,因此無需對其開征遺產稅,同時按照國內的《中華人民共和國個人所得稅法》第四條規定,“保險賠款”免征個人所得稅。

目前,全世界超過100個國家征收遺產稅,我國目前雖然還未征收,但開征是未來大勢所趨。絕大多數國家的遺產稅的法案中,都會有相應的規定:遺產稅追溯期。遺產稅開征的前5或前3年,有資產轉移的跡象和動作,都將面臨遺產稅追溯期的考查。

所以,更需要高凈值人群考慮在這個法案正式開始之前,提前做好相應的規劃,防止自己的資產因遺產稅而縮水。

3. 保障杠桿放大財富

對于人壽保險來說,投保人交給保險公司的是保險費,而當被保險人身故時,保險公司賠給受益人的是保險金額,一定會大于保險費(這與年金有所區別),這就是保險的杠桿功能。

過購買大額人壽保險來指定受益人,進行財富的繼承,可以免去法定繼承、遺囑繼承過程中的種種繁瑣程序,在被保險人身故時,傳承給保險合同指定的人一筆確認金額的錢。

4. 具有一定的債務隔離功能

由于高凈值人士不少是精英人士與企業家,難免會背負一定的杠桿,而身故保險金具有很強的專屬性,可以在一定程度上規避投保人生前的債務,可實現企業與家庭、夫妻、個人與子女、企業資產與個人資產方面的債務隔離。

5. 規劃子女的婚姻財產

子女結婚時,相對于父母的一次性贈予大額現金或房產,在婚后容易發生混同,一旦子女面臨離婚情況,有可能會其視為共同財產面臨分割,而保單架構的設置,可以讓保單的受益人無論是在婚前還是婚后都一直保留受益人個人財產的屬性,即使離婚也不會被分割。

6. 保密性較高

法定繼承和遺囑繼承,需要把所有的法定繼承人和遺囑繼承人叫到同一現場,而保險公司讓受益人接受財產時,只會通知受益人及監護人,不會通知其他任何人到現場。

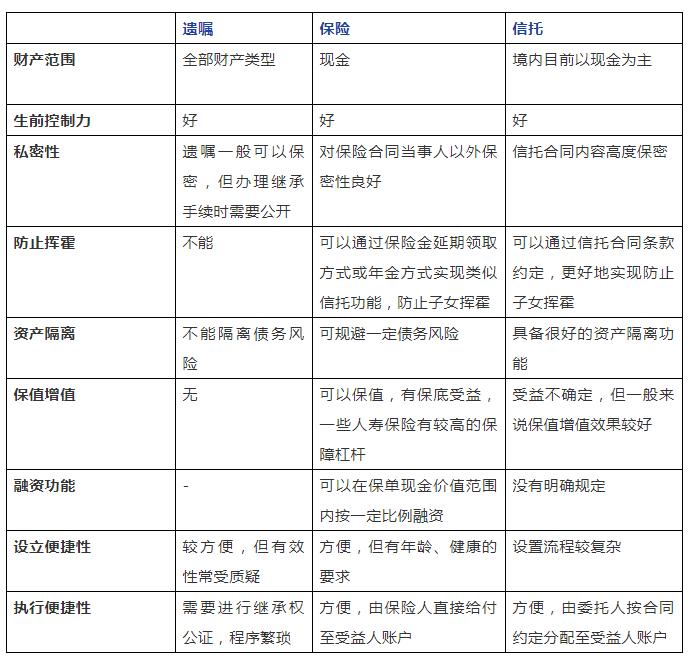

遺囑與保險財富傳承工具的比較,為了體現保險類似信托的功能,在下表中將加入信托的對比:

常見的財富傳承方法和工具,其實都是在解決如何給錢的問題,各有特點,生前贈與和遺囑最簡單,(海外)保險是現金傳承之王,家族信托是超高凈值家庭的最愛,其實沒有最完美的工具,綜合使用,能解讀需求的就是一個好的財富傳承方案。

對于高凈值人士來說,好的財富傳承規劃需要↓

1. 梳理個人資產,明確需求;

2. 遺囑必不可少,應該在專業人士幫助下,提前立下一份合理又有效的遺囑,定期更新;

3. 現金傳承可采用保險進行規劃,特別是海外保險在對沖貨幣貶值風險有較為明顯的作用;

4. 如果有條件,設立個性化的家族信托是最佳方案。

最壞的結果是什么都不做,沒有進行任何事先安排,一旦財富所有人去世,漫長的法定繼承程序就開始了,這是最容易引起糾紛的一種繼承方式。提前規劃,保護好“勝利的果實”,讓財富在家族延續。

編輯推薦:

全球經濟一體化時代下,高凈值人士如何利用離岸公司做好稅務規劃?

注冊馬來西亞公司究竟要滿足哪些要求?馬來西亞公司注冊流程詳解

解析企業境外投資備案

全球50多個國家/地區設有辦事處。

包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

資產行政管理規模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務。

為《財富》雜志全球500強中50%的企業提供服務。

tricor卓佳 | 瑞豐德永服務客戶

行業:汽車、引擎和動力設備、自動駕駛

行業:汽車、飛機、引擎和動力設備

行業:工業設備, 工業和建造業, 可再生能源與環境, 機械, 運輸

行業:金融軟件、網絡服務供應商

行業:安防產品、視頻處理技術、視頻分析技術