上一期我們?yōu)榇蠹医榻B了企業(yè)“走出去”時,資金如何合規(guī)的投出去,在此基礎上,不少企業(yè)還有“返程投資”的需求,而我國具有明確的外匯管理規(guī)定,因此企業(yè)想讓資金“回到境內(nèi)”則需要滿足相關規(guī)定。

因此,今天的主題,瑞豐德永將帶領大家了解,企業(yè)在“返程投資”中,資金應如何合規(guī)地調(diào)回境內(nèi)使用。

什么是“返程投資”?

返程投資是指境內(nèi)居民直接或間接通過特殊目的公司( Special purpose vehicle,SPV)對境內(nèi)開展的直接投資活動,即通過新設、并購等方式在境內(nèi)設立外商投資企業(yè)或項目(以下簡稱外商投資企業(yè)),并取得所有權、控制權、經(jīng)營管理權等權益的行為。

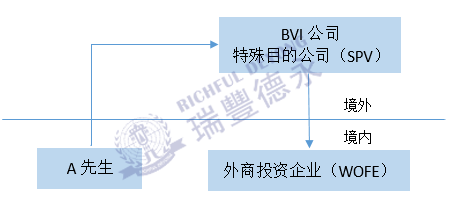

A先生搭建了如下股權架構↓↓

第一步:A先生在BVI注冊了一家離岸公司,匯發(fā)[2014]37號文中將其稱之為“特殊目的公司”(SPV)

第二步:A先生以BVI公司作為股東,回到中國投資注冊一家外商獨資企業(yè)(WOFE)。

對于A先生→BVI公司→中國實體公司的股權架構,我們稱之為返程投資架構。

務實中,SPV一般選擇在稅務天堂,比如BVI、開曼群島等司法管轄區(qū)。返程投資架構中的SPV可能不僅一個,也可能是多層SPV。

為什么返程投資受到眾多企業(yè)青睞?

1. 實現(xiàn)境外上市融資

越來越多的境內(nèi)居民通過SPV搭建紅籌架構,赴境外上市融資,紅籌架構中均會存在返程投資。

2. 取得稅收優(yōu)惠

對于中國境內(nèi)部分地方政府,為了吸引外資企業(yè)的落戶,設有較大的稅收優(yōu)惠,不少企業(yè)通過返程投資可將其公司包裝成為外資企業(yè),以方便享受更多的優(yōu)惠政策。

對此,我們可以把返程投資進行簡單分類:

1. 上市目的的

2. 非上市目的

3. 搭建之初沒有上市目的,但后來又謀求上市的

而第一種以上市為目的返程投資,即我們此前聊過的紅籌架構。

2006年,中國六部委聯(lián)合出臺《關于外國投資者并購境內(nèi)企業(yè)的規(guī)定》(以下簡稱“10號文”),該文件對海外紅籌架構有重要影響的規(guī)定有如下3條:

【第二條】本規(guī)定所稱外國投資者并購境內(nèi)企業(yè),系指外國投資者購買境內(nèi)非外商投資企業(yè)(以下稱“境內(nèi)公司”)股東的股權或認購境內(nèi)公司增資,使該境內(nèi)公司變更設立為外商投資企業(yè)(以下稱“股權并購”);或者,外國投資者設立外商投資企業(yè),并通過該企業(yè)協(xié)議購買境內(nèi)企業(yè)資產(chǎn)且運營該資產(chǎn),或,外國投資者協(xié)議購買境內(nèi)企業(yè)資產(chǎn),并以該資產(chǎn)投資設立外商投資企業(yè)運營該資產(chǎn)(以下稱“資產(chǎn)并購”)。

【第十一條】境內(nèi)公司、企業(yè)或自然人以其在境外合法設立或控制的公司名義并購與其有關聯(lián)關系的境內(nèi)的公司,應報商務部審批。

【第四十條】特殊目的公司境外上市交易,應經(jīng)國務院證券監(jiān)督管理機構批準。

假設A先生想讓境內(nèi)運營公司在相關上市,搭建了上圖的紅籌架構,根據(jù)10號文的規(guī)定,HK公司收購境內(nèi)Q公司股權屬于“關聯(lián)并購”,應報中國商務部審批,并且Q公司的境外上市應報中國證監(jiān)會審批。但從該文件實施至今,商務部尚未審批過一例海外關聯(lián)并購。

因此,在民企海外上市時,為了降低審批難度,加快審批進度,出現(xiàn)了大量“曲線紅籌”案例。即中國律師以各種方法對10號文的關聯(lián)并購進行“限制解釋”,以突破上市障礙,在務實中,曲線紅籌主要有以下3種方式:

1. 利用“殼資源”

該種方法是在“并購時間”上繞開“10號文”。“殼資源”是指2006年9月8日之前設立的外商投資企業(yè)(包括外商獨資及中外合資企業(yè))。

由于10號文于2006年9月8日生效,因此,依據(jù)“法不溯及既往”之原則,通常認為此日期前設立的外商投資企業(yè)并不適用于10號文。雖然從法理學角度該問題仍存在爭議,但依據(jù)過往案例,如中國忠旺(HK1333)等,商務部門于審批時認可該種理解。

2. 換國籍

該種方法是通過改變境內(nèi)自然人的居民身份來繞開10號文。具體操作為,擬搭建海外架構的中國創(chuàng)始人股東變換國籍并注銷境內(nèi)戶口及身份從而不再作為“境內(nèi)自然人”,也就無須商務部和證監(jiān)會審批,但目前也有許多企業(yè)家選擇配偶取得境外身份后注銷中國戶籍,再由配偶搭建境外架構并收購境內(nèi)公司。

3. “分步走”

該種方法是通過規(guī)避被認定為并購“境內(nèi)公司”來繞開商務部的審批。具體操作為:

第一步,先將境內(nèi)公司部分股權轉讓外國投資者,使境內(nèi)公司變更為外商投資企業(yè);

第二步,境外離岸公司再收購外商投資企業(yè)的境內(nèi)股東的股權。

根據(jù)我國外匯管理規(guī)定,境內(nèi)居民以境內(nèi)外合法資產(chǎn)或權益向特殊目的公司出資前,應向外匯局申請辦理境外投資外匯登記手續(xù),涉及“37號文”。

上一期內(nèi)容,已和大家介紹,辦理“37號文”的用處:

1. 解決境內(nèi)居民在境外持股的合規(guī)性

2. 解決境外融資和返程投資的合規(guī)性

3. 打通境內(nèi)居民境外投資資金調(diào)回通道

返程投資中,只有完成境外投資合規(guī)手續(xù),即37號文登記,才可打通境內(nèi)居民境外資金調(diào)回的合法通道。

而在“37號文”之前,外匯登記依據(jù)的文件主要為匯發(fā)[2005]75號文(以下簡稱“75號文”),“37號文”頒發(fā)后,此前的“75號文”同時廢止。

相比于75號文,37號文清晰地反映了外管局對待返程投資的最新監(jiān)管思路,即“跨境流出按對外直接投資(ODI)管理,跨境流入按境內(nèi)直接投資(FDI)管理”,并以此為基礎重新界定境內(nèi)居民返程投資外匯管理,拓展了監(jiān)管范圍,主要變化為:

1. 擴大了“特殊目的公司”的界定范疇

“特殊目的公司”不再局限于“境外融資”為目的,而拓寬為以“投融資”為目的,增加了“投資”;不再局限于“境內(nèi)企業(yè)資產(chǎn)或權益”,而拓寬增加了“境外資產(chǎn)或權益”。

2. 擴大了“返程投資方式”的界定范圍

37號文除了并購,還包括“新設外資企業(yè)或項目”,即在境內(nèi)雖然沒有商業(yè)存在項目,但也被納入登記范圍,而且新設立外資企業(yè)不進行并購也被納入登記范圍。

3. 減少了登記主體的范圍

37號文理順了自然人和非自然人的管轄范圍,37號文只限于個人辦理登記的規(guī)定,法人和其他組織辦理登記使用現(xiàn)有境內(nèi)機構的規(guī)定。

4. 明確了非上市特殊目的公司股權激勵的外匯登記程序

由于非上市公司一樣面臨股權激勵的問題,在75號文體系下,這部分內(nèi)容是模糊和欠缺的。37號文規(guī)定,員工獲得非上市特殊目的公司股權激勵的,可以在行權前申請辦理37號文登記。

5. 理順了境內(nèi)企業(yè)和境外特殊目的公司之間的關系

37號文允許境內(nèi)企業(yè)在真實、合理需求的基礎上對已經(jīng)登記的特殊目的公司放款)另外,明確境內(nèi)居民可以在真實、合理需求的基礎上,境內(nèi)購匯用于特殊目的公司設立、股份回購或者退市。這是“有序提高跨境資本和金融交易可兌換程度”的最好體現(xiàn)。

6. 允許進行外匯補登記

根據(jù)37號文,境內(nèi)居民以中國境內(nèi)外合法資產(chǎn)或權益向特殊目的公司出資,但未按規(guī)定辦理境外投資外匯登記的應向外匯管理局出具說明函說明理由,外匯管理局可在合法正當原則下允許做出補充登記。

注意:不論是否補登記,都會被外匯管理局認為違反外匯管理規(guī)定,該類居民就要被給予處罰。所以是否交了罰款就給予補登記也取決于外匯管理局的認定,因此建議是在搭建相關架構的時候就必須要進行37號文備案。

瑞豐德永總結

實務中,很多企業(yè)家在境外設立SPV或SPV向境內(nèi)公司投資時,均沒有履行外匯登記程序(37號文備案)。如果不辦理登記,境內(nèi)居民從特殊目的公司獲得的利潤和權益變現(xiàn)所得將難以調(diào)回境內(nèi)使用,而且,會造成WOFE與境外母公司之間的資金往來(利潤、出資等)均不合法,從而對公司境外上市造成障礙。

如果企業(yè)在境內(nèi)申報IPO,即使拆除了返程投資架構,但外匯登記未做補辦或未經(jīng)過外匯管理局對該事項進行處理,也可能構成上市障礙,導致上市被否。

因此,如果創(chuàng)始人投資的企業(yè)存在返程投資架構,且計劃其控股的企業(yè)未來上市,無論是境內(nèi)上市還是境外上市,均應充分重視該架構的外匯登記手續(xù)(37號文備案)。如果未及時登記,企業(yè)也應在拆除前根據(jù)實際情況進行補救處理。

編輯推薦:

香港高端人才通行計劃,哪些人可申請香港高才通

為什么注銷香港公司的手續(xù)這么繁瑣?注銷香港公司有哪些注意事項?

商標注冊申請書怎么寫

全球50多個國家/地區(qū)設有辦事處。

包括資深的專業(yè)領導層和擁有各相關專業(yè)資格的人員。

包括財富雜志全球500強至初創(chuàng)公司等不同規(guī)模的企業(yè)。

資產(chǎn)行政管理規(guī)模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務。

為《財富》雜志全球500強中50%的企業(yè)提供服務。

tricor卓佳 | 瑞豐德永服務客戶

行業(yè):汽車、引擎和動力設備、自動駕駛

行業(yè):汽車、飛機、引擎和動力設備

行業(yè):工業(yè)設備, 工業(yè)和建造業(yè), 可再生能源與環(huán)境, 機械, 運輸

行業(yè):金融軟件、網(wǎng)絡服務供應商

行業(yè):安防產(chǎn)品、視頻處理技術、視頻分析技術